Usar bens como garantia em empréstimos garante juros menor do que se endividar no cartão de crédito — Foto: Reprodução

GERADO EM: 23/11/2024 - 20:26

O Irineu é a iniciativa do GLOBO para oferecer aplicações de inteligência artificial aos leitores. Toda a produção de conteúdo com o uso do Irineu é supervisionada por jornalistas.

CLIQUE E LEIA AQUI O RESUMO

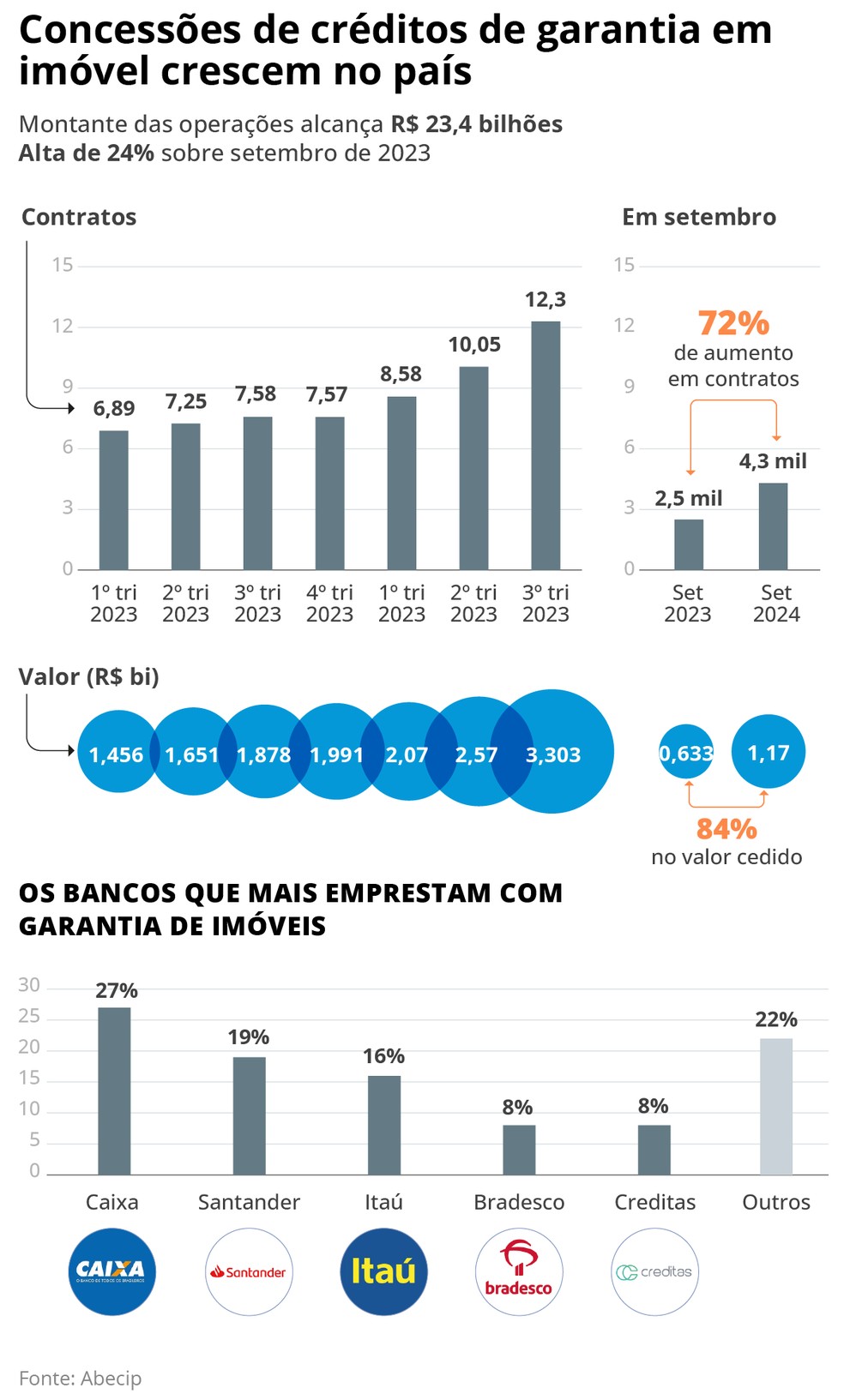

Os empréstimos com garantia — modalidade na qual um bem como imóvel,carro ou até mesmo um celular ou um investimento em previdência privada é usado como lastro — têm crescido no Brasil.

Popular no exterior,o home equity,que usa uma casa ou apartamento do tomador como garantia para financiamentos,viu seu número de contratações crescer mais de 70% nos últimos 12 meses.

Crédito: Agronegócio atrasa pagamentos e inadimplência sobe até mesmo entre pessoas físicasOrçamento 2024: Governo bloqueia mais R$ 6 bi; déficit deve chegar a R$ 28,7 bi,quase no limite do arcabouço fiscal

Virou uma alternativa para quem busca acesso ao crédito com juros e prestações mais baixas. Só no terceiro trimestre deste ano,foram R$ 3 bilhões em novas operações.

Bruno Crocco é um dos que optou pelo Crédito com Garantia de Imóvel (CGI),nome oficial do home equity no Brasil. Ele precisava de recursos para investir num ajuste administrativo de sua empresa de meios de pagamento e também para reformar o próprio apartamento,em São Paulo,que foi usado como garantia na operação. Deu um banho de loja no imóvel: reformou toda a parte elétrica e instalou novas marcenarias,mármores e até automação.

— Consegui viabilizar a operação com a garantia — conta Crocco,que preferiu o CGI depois de estudar outras opções de empréstimo pessoal e encontrar juros bem mais altos.

Em Goiânia,o empresário Luciano Costa escolheu a mesma modalidade para reformar o maquinário de sua marca de cosméticos. Também deu como garantia um imóvel próprio,que hoje está alugado:

— Fiz minhas pesquisas e achei interessante as parcelas e os juros mais baixos. Usei o imóvel alugado porque,caso aconteça qualquer imprevisto,pelo menos o aluguel garante a parcela do financiamento.

Segundo a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip),o volume emprestado este ano já alcança R$ 7,95 bilhões até setembro.

— É um produto recente no Brasil. Ainda é baixo,mas vai crescer porque tem uma taxa menor do que qualquer outra linha de crédito e um prazo mais longo,de até 20 anos — afirma Sandro Gamba,que preside a Abecip e também é diretor de Negócios Imobiliários do Santander.

Concessão de empréstimos com garantia em imóvel no Brasil vem crescendo — Foto: Editoria de Arte

Na Caixa,que lidera o crédito garantido por imóvel,a taxa parte de 0,9% ao mês. Chega a ser um terço da média cobrada pelo empréstimo consignado,que já é uma linha de crédito pessoal com custos menores: 2,94% ao mês,segundo dados da Anefac,associação que reúne executivos de finanças.

Outros bancos também oferecem taxas iniciais menores que as do consignado quando o imóvel garante o contrato. No Santander,parte de 1,05% ao mês. No Itaú,1,35%,e no C6 Bank,45%.

A maioria dos clientes utiliza a linha para reorganizar dívidas,ou seja,quitar outros empréstimos mais caros,conta Gamba. Investimentos em pequenos negócios e a reforma da própria casa estão entre outros motivos para o empréstimo,diz o executivo.

Petrobras: estatal anuncia volta ao setor de etanol

Além dos imóveis,já é possível oferecer como garantia aos bancos outros bens e investimentos para baixar os juros,como os planos de aposentadoria privada. No Brasil,esses planos somam R$ 1,5 trilhão em depósitos,segundo a Fenaprevi (Federação Nacional de Previdência Privada e Vida).

Não há dados consolidados totais sobre os empréstimos que usam esse tipo de garantia,mas a linha tem crescido. O Bradesco,por exemplo,diz ter alcançado R$ 3 bilhões em desembolsos na modalidade só este ano,um aumento de 54% na comparação com 2023. No banco,a modalidade permite crédito de até seis anos para pagar e taxas que partem de 1,19% ao mês.

Luciano Costa,empresário de Goiânia (GO) que optou pelo home equity — Foto: Arquivo Pessoal

Automóveis também podem ser usados como garantia. No C6 Bank,os juros na linha garantida pelo carro do cliente começa em 1,3% ao mês. As operações triplicaram nos nove primeiros meses deste ano na comparação com 2023,segundo o banco digital.

Fabio Zveibil,vice-presidente de empréstimo com garantia da fintech Creditas,que também oferece a modalidade,apelidada de car equity,conta que,num primeiro momento,os clientes têm receio de colocar um bem do seu dia a dia como garantia.

— É uma questão de explicar,um trabalho de consultoria,para ficarem claros os riscos e as possibilidades — ele diz,apontando que as condições financeiras são melhores porque o empréstimo pessoal sem garantia tem maior risco de inadimplência para o banco.

— Há no Brasil 30 milhões de veículos livres de dívidas e ao mesmo tempo as pessoas estão tomando crédito mais caro em outro lugar,como empréstimo pessoal e cartão de crédito.

Com aparelhos no mercado que ultrapassam os R$ 8 mil,a fintech Juvo viu no uso de smartphones como garantias uma forma de oferecer empréstimos voltados às classes C,D e E. O número de operações saltou 154% entre janeiro e agosto deste ano na comparação com igual período de 2023. O valor médio dos empréstimos gira em torno de R$ 2 mil.

— Por que não usar esse ativo que está ali,no bolso,e que hoje em dia não vivemos sem,como forma de obter crédito formal? O cliente transfere a propriedade do celular para a Juvo,mas segue com a posse,usando normalmente. Quando o empréstimo é quitado,a propriedade volta a ser do cliente — explica Murilo Menezes,gerente da fintech.

13º salário: a uma semana da 1ª parcela,calculadora do GLOBO mostra qual o valor a receber

Para a orientadora financeira Carol Stange,qualquer tipo de crédito deve ser pensado com muito cuidado na hora de contratar. Ela lembra que envolver um investimento ou bem num empréstimo pode colocar em risco o propósito real daquele patrimônio,como a moradia ou a aposentadoria.

A especialista recomenda um planejamento firme,com análise cuidadosa da viabilidade das parcelas no orçamento familiar ao longo da duração do financiamento. Dessa forma,evita-se a inadimplência e que a instituição financeira tome o bem.

— Antes de multiplicar o patrimônio,temos que nos preocupar em não perdê-lo. Se eu não for bem organizada financeiramente,souber quanto ganho,quanto gasto,se a prestação (do empréstimo) cabe no orçamento ou não,posso colocar o patrimônio em risco.

Ela destaca que a possibilidade de obter juros menores é uma vantagem,mas ainda assim é preciso olhar para o futuro e checar se as prestações do financiamento vão caber no orçamento da família.

— Se é uma possibilidade ter juros menores e com parcela mais confortável,deve ser considerado,mas com muito estudo. Uma parcela hoje para um casal sem filhos é completamente diferente para os com filhos daqui a dez anos ou com pais idosos que ficam doentes. É preciso ter folga ao fazer esse mapeamento financeiro.

Webstories

Tópico Moda: Guia Ultimate para as últimas tendências da moda

© Hotspots da moda portuguesa política de Privacidade Contate-nos