Calculadora do GLOBO ajuda leitor a organizar suas finanças pessoais — Foto: Arte

GERADO EM: 16/07/2026 - 13:50

O Irineu é a iniciativa do GLOBO para oferecer aplicações de inteligência artificial aos leitores. Toda a produção de conteúdo com o uso do Irineu é supervisionada por jornalistas.

CLIQUE E LEIA AQUI O RESUMO

O endividamento alcançou em maio 49% da população brasileira,segundo dados do Serasa. Além disso,quase 83 milhões de brasileiros têm dívidas em atraso. E isso mesmo com 8 milhões de pessoas tendo aderido,até agora,ao Desenrola,do governo federal. Para quem entrou no programa e não quer se enrolar de novo e,também,para qualquer um que queira por suas contas em dia,o GLOBO preparou uma ferramenta de organização das finanças pessoais. Confira abaixo:

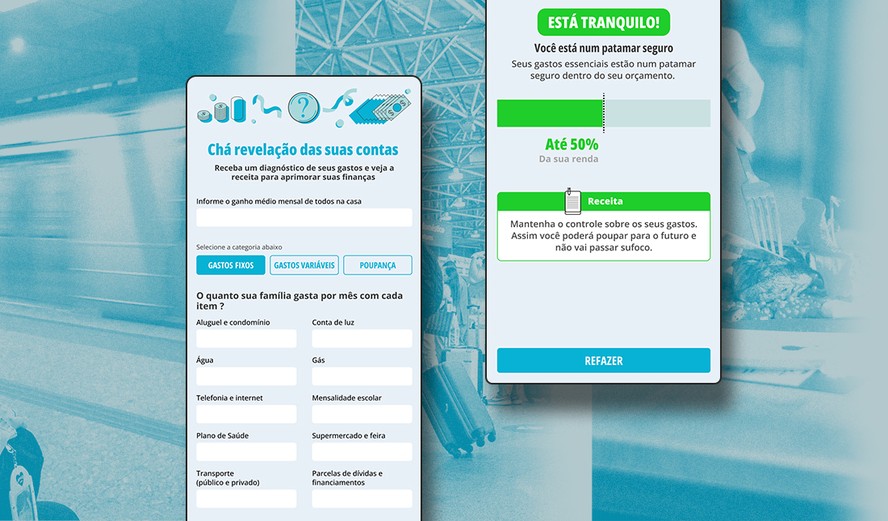

Na supercalculadora do orçamento doméstico,o leitor tem um passo a passo para mapear seus gastos e checar a sua atual situação financeira,numa espécie de “chá-revelação” das suas contas. O GLOBO ouviu também educadores financeiros e montou um guia para quem quer se organizar. Veja o roteiro:

O primeiro passo para a organização financeira é deixar claro para si mesmo quais são todos os gastos da família.

Continuar Lendo

— Devem ser colocados todos os gastos num papel. O problema não está no gasto isolado,mas está no desequilíbrio entre padrão de vida,renda e capacidade de poupança. E,colocando no papel,você se surpreende com as coisas — diz Sigrid Guimarães,planejadora financeira da Planejar e sócia da Alocc.

Ela lembra que,muitas vezes,o dinheiro cai na conta bancária,você paga as faturas da casa,impostos,vai enchendo o tanque de gasolina,faz supermercado e só acompanha os gastos pelo saldo mostrado no aplicativo do banco. Ao mapear uma a uma todas as despesas,é possível saber o que pode ser cortado e o que precisa ser reduzido.

Quitar as dívidas deve ser um passo de urgência,a ser tratado imediatamente numa reorganização financeira. Para Singrid,este é um ponto que deve ser atacado de primeira para sair de gastos com juros altos e prejuízos que podem crescer:

— É preciso fazer um plano para saná-las: ver qual é a pior dívida,dar prioridade para negociar as mais altas primeiro,conversar com bancos na tentativa de diminuir taxas. Não há planejamento financeiro que se sustente com dívidas crescentes — afirma a planejadora financeira.

Ela lembra que a facilidade com que se pode criar dívidas através do cartão de crédito,por exemplo,pode rapidamente levar a pessoa a um nível de estresse financeiro:

— Com juro alto,a pessoa se enforca rapidamente.

O professor de economia do Insper Otto Nogami lembra que zerar o endividamento é também um aliado caso seja preciso,no futuro,recorrer a instituições financeiras em busca de socorro em em caso de imprevistos:

— A reabilitação do crédito é extremamente importante para que a pessoa possa acessá-lo numa situação de emergência. E o crédito deve ser visto como uma solução emergencial,não como um caminho para satisfazer necessidades e desejos — ele avalia.

— Nunca se deve contar com aquilo que pode entrar no futuro,e adotar o discurso de que “mês que vem eu pago,eu recebo décimo terceiro,tenho um adiantamento,uma restituição” — diz o professor.

A partir do mapeamento e após realizar um plano de ataque às dívidas,a hora é de reorganizar as finanças pessoais,para ganhar fôlego financeiro:

— A função de um planejamento financeiro é dar clareza. A maioria das pessoas não mapeia quanto gasta. Quando mapeia,se surpreende com os gastos que tem. Invariavelmente,acham que gastam menos do quede fato gastam. Tendo direcionamento,você consegue cortar — diz Sigrid,da Alocc.

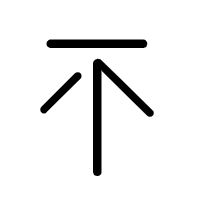

Após colocar sua renda na supercalculadora do GLOBO e dividi-las conforme orientação dos gastos,os especialistas alertam para os desequilíbrios. Eles afirmam que sempre há possibilidade de se diminuir gastos,sejam eles os essenciais ou aqueles destinados para o conforto e lazer:

— Deve-se adequar o orçamento de acordo com a renda,ajustando. Se o orçamento está maior,é preciso elencar aquilo que se diz como essencial. As necessidades e desejos são infinitas,mas a despesa deve se restringir à renda e sua disponibilidade financeira para aquele mês — diz Nogami,do Insper.

É difícil cortar na carne,mas a dor de cabeça no futuro pode ser pior. Sigrid afirma que o problema nunca está no gasto isolado,mas no “desequilíbrio entre o padrão de vida que se possui,a renda gerada e a capacidade de poupar para o futuro”:

— Os custos fixos e essenciais devem ficar entre 50%,até 60%. Os custos variáveis,para conforto e prazer,em até 30%. E o ideal é ter 20% para poupança — categoriza a planejadora.

Ela lembra ainda que pequenos ajustes somados podem dar fôlegos que não se veem separados:

— Deixar de tomar um café na rua para tomar no escritório já economiza R$ 40 na semana. Trocar o carro por aplicativo por bicicleta,ou trocar pelo metrô,já economiza também. Renegociar com a operadora de telefonia pode proporcionar um pacote melhor. São pequenas coisas que,somadas,talvez te gere 10%,20% que você precisa poupar — diz ela,afirmando que os gastos variáveis são os que mais possuem espaço para serem reduzidos.

O ditado de que a prevenção é o melhor remédio nunca foi tão atual,avaliam os especialistas. Com as taxas de juros em patamares altos e a longevidade cada vez maior,tomar dívidas emergenciais pode se tornar uma bola de neve. O aumento da população idosa também pode criar uma pressão gigantesca sobre o sistema público de previdência,o que pode comprometer os pagamentos dos benefícios no futuro.

O que fazer,então,para tentar evitar depender da assistência social e de eventuais surpresas que aparecem quando a gente menos espera? O ideal,afirmam os especialistas,é começar a poupar desde já para o seu “eu do futuro”:

— As pessoas morriam com 70,80 anos. Dado que temos que lidar com a longevidade,que não é mais impossível passar dos 90,o dinheiro precisa nos sustentar por muito tempo. Quanto mais cedo começar,é difícil,mas é melhor — diz Sigrid.

Nogami,do Insper,lembra ainda que,a curto prazo,a poupança também pode ser muito útil:

— O ideal é ter 20% ao mês economizados porque surpresas acontecem. Deve ter foco também no lado emergencial — ele diz.

Tópico Moda: Guia Ultimate para as últimas tendências da moda

© Hotspots da moda portuguesa política de Privacidade Contate-nos